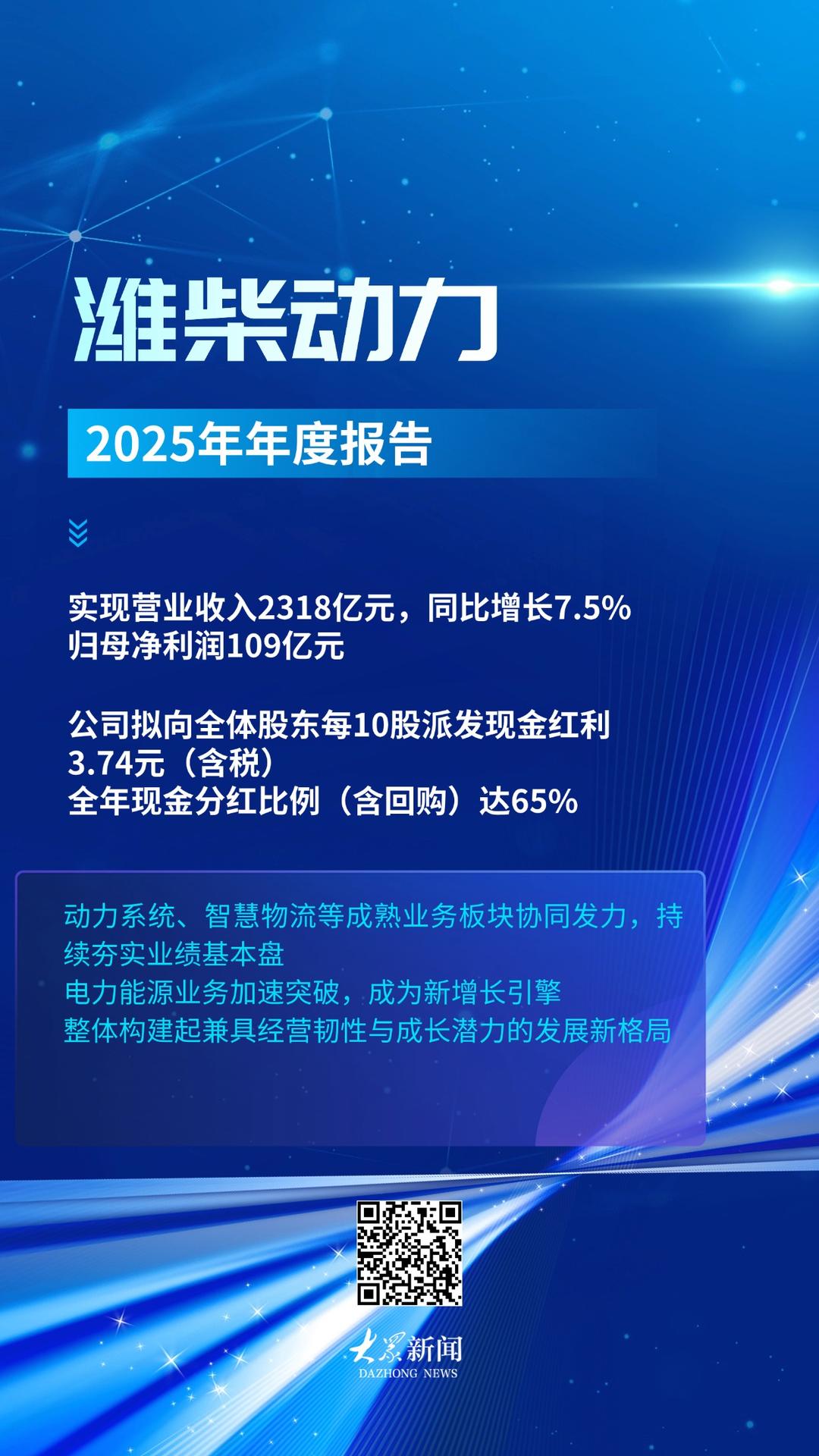

3月26日晚,潍柴动力发布2025年年度报告。报告期内实现营业利润2318亿元,比上年增长7.5%。归属于母公司净利润109亿元。基于良好的业绩表现,公司拟向全体股东每10股派发现金红利3.74元(含税),年度股息率(含库存股)提高至65%。从业绩驱动逻辑来看,公司能源系统、智能物流等成熟业务板块联手,不断夯实业绩基础。能源能源业务正在加快推进,成为新的增长引擎,构建运营韧性和投资潜力相结合的新发展格局。我们的各个核心业务正在共同努力,为业务绩效奠定坚实的基础安斯。 2025年,潍柴动力传统核心板块预计将稳定运行,持续发挥业务协同效应,确保整体业绩得到支撑。其中,发动机累计销量74.3万台,其中直接出口7.5万台,同比增长8%。变速箱和车桥销量分别达到91.1万辆和100万辆,同比分别增长7%和25%。全产业链配套优势持续强化。商用车板块表现亮眼,全年重卡销量15.3万辆,市场份额稳居行业前列。新能源重量级卡车销量2.5万辆,比上年大幅增长262%。出口重卡5.9万辆,国外市场拓展持续深化。同时,我们将同步推进高端动力升级和高端动力升级。新能源转型,优化完善业务结构。推出新一代H/T 2.0发动机,油耗领先行业。研发出全球首款5MW高速柴油发电产品“20M61”,发电量位居行业第一。随着烟台新能源产业园一期产能释放,新能源发电业务产销量大幅增长。年销售额30.4亿元,几乎翻了一番。动力电池销量6.3GWh,同比增长162%。新能源业务中国转型加速并取得进展。农机板块实施聚焦、创新驱动、品质提升、全球化四大战略,积极应对、有效克服国内市场增速放缓、国际市场竞争等挑战。市场波动。公司主打产品市场占有率全面提升,行业领导地位持续巩固。 2025年,公司计划实现营业利润180.2亿元,净利润9亿元。在智能物流领域,控股子公司德国凯傲集团预计2025年实现营业利润113亿欧元。随着公司效率提升措施的完成和新订单规模的大幅增加,凯傲集团有望重回盈利增长轨道,持续展现公司全球战略设计的长期投资价值。电力能源业务加速崛起,构建第二条增长曲线。传统成熟的业务为自身发展奠定了坚实基础的同时,潍柴动力也认清了全球能源发展的转型机遇。AI算力爆发式增长带来的需求。基于柴油机、天然气机、SOFC等多元化产品矩阵,电力正处于高增长轨迹,第二增长曲线正在加速形成。 M系列大缸径发动机继续快速增长,全年销售额同比增长65%至58.1亿元,销量同比增长32%至约11,000台。附加值大幅提升。数据中心发电产品销量约1,400台,较上年增长259%,业务规模大幅增长。根据市场预测,全球数据中心发电轨迹具有显着的增长潜力。潍柴动力依托大直径电机重大技术优势,抓住行业发展机遇,快速进入数据中心核心供应链后备电源,完成1250kW~5000kW全功率范围发电产品设计。功率覆盖范围在全球名列前茅。ndo。即时响应速度、产品过载能力等重要性能指标达到国际先进水平,成功打破了国外品牌在数据中心发电设备领域的长期垄断。此外,潍柴动力还是一家全球动力企业。我们顺应能源变革趋势,积极开发SOFC(固体氧化物燃料电池)等新能源解决方案。高效节能、低碳排放和环保的优势以及燃料适应性强,使SOFC成为解决数据中心供电困境的重要技术方案。随着战略投资Cylith并签署制造许可协议,潍柴动力已完全掌握了核心技术新一代金属支撑SOFC技术。公司发电产品已通过欧盟CE认证,最高发电效率超过65%。其性能指标绝对处于国际水平。多个示范项目已投入运行,充分验证了技术的成熟度和商业化可行性,为后续产业化奠定了坚实的基础。值得注意的是,山东重工集团正式将电力确立为第七大主营业务板块。潍柴电力作为该领域的主要运营商,打造了全场景商用电力体系。随着产品商业化步伐不断加快,电力业务增长潜力有望进一步加速,为公司长期持续发展注入强劲新动力。强劲的基本面,加上高增长经验新兴市场的发展,奠定了强大的价值基础,促进了公司估值逻辑的全面重构,资本市场知名度不断提升。公司表示将继续以创新为核心引擎,夯实传统核心业务基础,稳定行业领先地位。加快发展能源产业,培育核心战略增长极。聚焦细分市场,打造差异化产品组合,持续推进燃油发电产品迭代完善和燃气发电产品市场推广,加快SOFC技术产业化和制造销售能力,力争行业品牌,稳步确立世界一流地位。同时,全面推进绿色化、全球化、数字化四大转型智慧化和生态转型,持续培育发展新动能,推动经营质量和规模效应双进,开启高质量发展新周期。 (人气记者张蓓)

3月26日晚,潍柴动力发布2025年年度报告。报告期内实现营业利润2318亿元,比上年增长7.5%。归属于母公司净利润109亿元。基于良好的业绩表现,公司拟向全体股东每10股派发现金红利3.74元(含税),年度股息率(含库存股)提高至65%。从业绩驱动逻辑来看,公司能源系统、智能物流等成熟业务板块联手,不断夯实业绩基础。能源能源业务正在加快推进,成为新的增长引擎,构建运营韧性和投资潜力相结合的新发展格局。我们的各个核心业务正在共同努力,为业务绩效奠定坚实的基础安斯。 2025年,潍柴动力传统核心板块预计将稳定运行,持续发挥业务协同效应,确保整体业绩得到支撑。其中,发动机累计销量74.3万台,其中直接出口7.5万台,同比增长8%。变速箱和车桥销量分别达到91.1万辆和100万辆,同比分别增长7%和25%。全产业链配套优势持续强化。商用车板块表现亮眼,全年重卡销量15.3万辆,市场份额稳居行业前列。新能源重量级卡车销量2.5万辆,比上年大幅增长262%。出口重卡5.9万辆,国外市场拓展持续深化。同时,我们将同步推进高端动力升级和高端动力升级。新能源转型,优化完善业务结构。推出新一代H/T 2.0发动机,油耗领先行业。研发出全球首款5MW高速柴油发电产品“20M61”,发电量位居行业第一。随着烟台新能源产业园一期产能释放,新能源发电业务产销量大幅增长。年销售额30.4亿元,几乎翻了一番。动力电池销量6.3GWh,同比增长162%。新能源业务中国转型加速并取得进展。农机板块实施聚焦、创新驱动、品质提升、全球化四大战略,积极应对、有效克服国内市场增速放缓、国际市场竞争等挑战。市场波动。公司主打产品市场占有率全面提升,行业领导地位持续巩固。 2025年,公司计划实现营业利润180.2亿元,净利润9亿元。在智能物流领域,控股子公司德国凯傲集团预计2025年实现营业利润113亿欧元。随着公司效率提升措施的完成和新订单规模的大幅增加,凯傲集团有望重回盈利增长轨道,持续展现公司全球战略设计的长期投资价值。电力能源业务加速崛起,构建第二条增长曲线。传统成熟的业务为自身发展奠定了坚实基础的同时,潍柴动力也认清了全球能源发展的转型机遇。AI算力爆发式增长带来的需求。基于柴油机、天然气机、SOFC等多元化产品矩阵,电力正处于高增长轨迹,第二增长曲线正在加速形成。 M系列大缸径发动机继续快速增长,全年销售额同比增长65%至58.1亿元,销量同比增长32%至约11,000台。附加值大幅提升。数据中心发电产品销量约1,400台,较上年增长259%,业务规模大幅增长。根据市场预测,全球数据中心发电轨迹具有显着的增长潜力。潍柴动力依托大直径电机重大技术优势,抓住行业发展机遇,快速进入数据中心核心供应链后备电源,完成1250kW~5000kW全功率范围发电产品设计。功率覆盖范围在全球名列前茅。ndo。即时响应速度、产品过载能力等重要性能指标达到国际先进水平,成功打破了国外品牌在数据中心发电设备领域的长期垄断。此外,潍柴动力还是一家全球动力企业。我们顺应能源变革趋势,积极开发SOFC(固体氧化物燃料电池)等新能源解决方案。高效节能、低碳排放和环保的优势以及燃料适应性强,使SOFC成为解决数据中心供电困境的重要技术方案。随着战略投资Cylith并签署制造许可协议,潍柴动力已完全掌握了核心技术新一代金属支撑SOFC技术。公司发电产品已通过欧盟CE认证,最高发电效率超过65%。其性能指标绝对处于国际水平。多个示范项目已投入运行,充分验证了技术的成熟度和商业化可行性,为后续产业化奠定了坚实的基础。值得注意的是,山东重工集团正式将电力确立为第七大主营业务板块。潍柴电力作为该领域的主要运营商,打造了全场景商用电力体系。随着产品商业化步伐不断加快,电力业务增长潜力有望进一步加速,为公司长期持续发展注入强劲新动力。强劲的基本面,加上高增长经验新兴市场的发展,奠定了强大的价值基础,促进了公司估值逻辑的全面重构,资本市场知名度不断提升。公司表示将继续以创新为核心引擎,夯实传统核心业务基础,稳定行业领先地位。加快发展能源产业,培育核心战略增长极。聚焦细分市场,打造差异化产品组合,持续推进燃油发电产品迭代完善和燃气发电产品市场推广,加快SOFC技术产业化和制造销售能力,力争行业品牌,稳步确立世界一流地位。同时,全面推进绿色化、全球化、数字化四大转型智慧化和生态转型,持续培育发展新动能,推动经营质量和规模效应双进,开启高质量发展新周期。 (人气记者张蓓)